リノベーションコラム

不安にならない為のリノベーションのローンの組み方と資金計画

中古住宅を購入してリノベーションする人が増えています。

こだわりの条件に合う住まいを見つけて、おしゃれな間取りに生まれ変わらせたら、毎日の暮らしがきっと楽しくなるはず。

…でも、現実的な問題としてまず気になるのは「お金」ですよね。

リフォーム費用はローンで借りられるの?

住宅ローンにはどんな種類があるの?

頭金ってどれくらい必要なの?

中古住宅の購入とリノベーション費用には、どのような支払い方法があるのかを解説していきます。

中古住宅を購入するなら、物件探しとリノベーション計画を並行しながら進めていくのがおすすめです。気に入った物件を見つけてから考えても大丈夫だろうと思っていると、住宅の購入に思いのほかお金が掛かってしまい、リノベーションの内容を大幅に縮小することに…といったことにもなりかねません。また、住宅購入とリノベーション費用を一本化したローンを組むことで、支払いの総額を抑えることもできます。

中古住宅を購入するなら、物件探しとリノベーション計画を並行しながら進めていくのがおすすめです。気に入った物件を見つけてから考えても大丈夫だろうと思っていると、住宅の購入に思いのほかお金が掛かってしまい、リノベーションの内容を大幅に縮小することに…といったことにもなりかねません。また、住宅購入とリノベーション費用を一本化したローンを組むことで、支払いの総額を抑えることもできます。

新居への引越し費用も忘れずに考えておきましょう。特に年度末の2〜3月は、新生活に合わせて引越する人が集中する繁忙期。そのため、引越し費用が他の時期に比べて高めとなります。また、既に住んでいる家をリノベーションする場合は、工事期間中は仮住まいの家賃の支払いが必要になります。そして仮住まいへの引越し、新居への引越しと2回の引越し費用も必要です。

新居への引越し費用も忘れずに考えておきましょう。特に年度末の2〜3月は、新生活に合わせて引越する人が集中する繁忙期。そのため、引越し費用が他の時期に比べて高めとなります。また、既に住んでいる家をリノベーションする場合は、工事期間中は仮住まいの家賃の支払いが必要になります。そして仮住まいへの引越し、新居への引越しと2回の引越し費用も必要です。

新生活をきっかけに、家具や家電を新調するケースが多いです。

新生活をきっかけに、家具や家電を新調するケースが多いです。

頭金とは、物件価格の一部をローンを利用せずに支払う費用のこと。近年では頭金ゼロで全額住宅ローンを利用するケースも多いですが、1割程用意できるとローンの審査に有利だったり、月々のローン返済の負担が減って安心です。

頭金とは、物件価格の一部をローンを利用せずに支払う費用のこと。近年では頭金ゼロで全額住宅ローンを利用するケースも多いですが、1割程用意できるとローンの審査に有利だったり、月々のローン返済の負担が減って安心です。

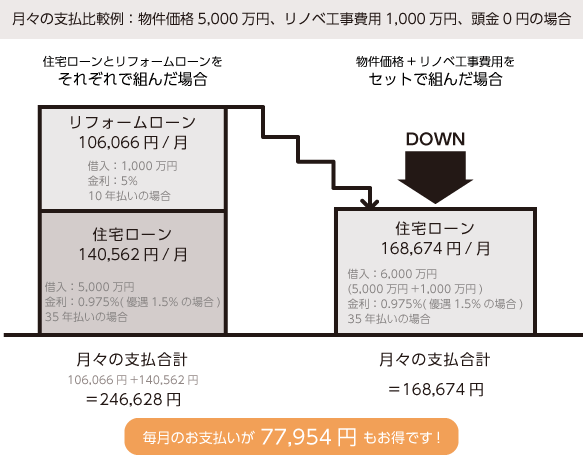

リノベーションすることを前提に中古住宅を購入する場合は、リフォーム+住宅ローンをセットで組むのがおすすめです。リノベーションは部分リフォームに比べて工事費用が高いため、たった数%の違いでも総支払額には大きな差が出てきます。また、返済期間も長くなるため、月々の家計への負担を軽減することができますよ。

リノベーションすることを前提に中古住宅を購入する場合は、リフォーム+住宅ローンをセットで組むのがおすすめです。リノベーションは部分リフォームに比べて工事費用が高いため、たった数%の違いでも総支払額には大きな差が出てきます。また、返済期間も長くなるため、月々の家計への負担を軽減することができますよ。

中古住宅を購入したものの、住んでから「やっぱりリノベーションしよう」と思っても、あとから工事費用を住宅ローンに組み込むことはできません。リノベーション費用をローンで支払いたい場合は、住宅を購入する時点で資金計画をきちんと立てることが大切です。

住宅ローンやリフォームローンにはいくつかの種類があります。各ローンの特徴を知って、返済計画をシミュレーションし、ライフスタイルに合ったものを選びましょう。具体的なローンの種類は次の項目で説明していきます。

中古住宅を購入したものの、住んでから「やっぱりリノベーションしよう」と思っても、あとから工事費用を住宅ローンに組み込むことはできません。リノベーション費用をローンで支払いたい場合は、住宅を購入する時点で資金計画をきちんと立てることが大切です。

住宅ローンやリフォームローンにはいくつかの種類があります。各ローンの特徴を知って、返済計画をシミュレーションし、ライフスタイルに合ったものを選びましょう。具体的なローンの種類は次の項目で説明していきます。

目次

リノベーションと一緒に考えたい資金計画

中古住宅を購入するなら、物件探しとリノベーション計画を並行しながら進めていくのがおすすめです。気に入った物件を見つけてから考えても大丈夫だろうと思っていると、住宅の購入に思いのほかお金が掛かってしまい、リノベーションの内容を大幅に縮小することに…といったことにもなりかねません。また、住宅購入とリノベーション費用を一本化したローンを組むことで、支払いの総額を抑えることもできます。

リノベーションには、物件費、工事費とは別にかかる費用が

中古物件を購入してリノベーションする場合、「購入費用」と「工事費用」のほかにも、さまざまな諸経費の支払いが必要です。諸経費の目安は物件価格の5〜10%ほどとされていますが、購入金額や住宅ローンの種類によっても変わってきます。手数料などの諸経費

不動産の購入にかかわる手数料や税金などをまとめて諸経費といいます。一例として、不動産仲介手数料・保証料・火災保険料・登記費用・印紙税などがあります。引越し代・仮住まいの家賃

新居への引越し費用も忘れずに考えておきましょう。特に年度末の2〜3月は、新生活に合わせて引越する人が集中する繁忙期。そのため、引越し費用が他の時期に比べて高めとなります。また、既に住んでいる家をリノベーションする場合は、工事期間中は仮住まいの家賃の支払いが必要になります。そして仮住まいへの引越し、新居への引越しと2回の引越し費用も必要です。

家電・インテリア用品・家具などの購入費用

新生活をきっかけに、家具や家電を新調するケースが多いです。

頭金

頭金とは、物件価格の一部をローンを利用せずに支払う費用のこと。近年では頭金ゼロで全額住宅ローンを利用するケースも多いですが、1割程用意できるとローンの審査に有利だったり、月々のローン返済の負担が減って安心です。

リノベーション工事費を住宅ローンに組み込む

住宅の購入代金は一括払いで、という人もいないわけではありませんが、ほとんどの人は住宅ローンを利用して支払っていきます。また、中古住宅を購入してリノベーションする場合には、住宅の購入費用だけでなくリフォーム費用にもローンが利用できます。リフォームローンとは、その名の通り住宅のリフォーム費用のためのローンです。住宅ローンとはどのような違いがあるのでしょうか?おおまかな特徴を比較してみましょう。リフォームローン

金利が高い(3~5%ほど) 借り入れ期間が短い(最長15年ほど) 融資を受けられる限度額が低い(〜500万円ほど)住宅ローン

金利が安い(1%以下) 借り入れ期間が長い(最長35年) 融資を受けられる限度額が高い(リフォーム費用と合わせて1億円ほど) かつてリフォーム費用の支払い方法といえば、現金で支払うか金利が高めのリフォームローンを利用するかのどちらかでした。近年は、住宅ローンの中にリフォーム費用を組み込める商品を取り扱う金融機関が増えています。

リノベーションすることを前提に中古住宅を購入する場合は、リフォーム+住宅ローンをセットで組むのがおすすめです。リノベーションは部分リフォームに比べて工事費用が高いため、たった数%の違いでも総支払額には大きな差が出てきます。また、返済期間も長くなるため、月々の家計への負担を軽減することができますよ。

ローンの選び方

中古住宅を購入したものの、住んでから「やっぱりリノベーションしよう」と思っても、あとから工事費用を住宅ローンに組み込むことはできません。リノベーション費用をローンで支払いたい場合は、住宅を購入する時点で資金計画をきちんと立てることが大切です。

住宅ローンやリフォームローンにはいくつかの種類があります。各ローンの特徴を知って、返済計画をシミュレーションし、ライフスタイルに合ったものを選びましょう。具体的なローンの種類は次の項目で説明していきます。

フラット35

「フラット35」とは、住宅金融支援機構と民間金融機関(銀行・信用金庫など)が共同で提供する全期間固定金利の住宅ローンです。最長35年の借り入れが可能で、契約時の金利が返済終了まで変わらないため、安定した資金計画が立てられます。住宅ローン単体の「フラット35」のほか、中古住宅の購入資金とリフォーム費用をセットで借り入れできる「フラット35(リフォーム一体型)」があります。なお、団体信用保険付きのローンですが、加入せずに利用することもできます。民間金融機関の住宅ローン(有担保)

民間金融機関が提供する住宅ローンは、種類が豊富です。手続きをウェブ上で完結させることで金利を低めに設定する、自社の他サービスと連携した優待で付加価値を付ける、などのさまざまなローン商品があります。金融機関によって利用用条件は異なりますが、原則的に団体信用保険への加入が必須です。リフォーム費用+住宅ローンのセット商品も増えています。 マンション購入する会社の提携ローンを使えば、面倒な手続きや銀行との交渉を代理で行ってくれるので、おすすめです。民間金融機関のリフォームローン(無担保)

民間金融機関が提供する、リフォーム費用を対象にしたローンです。住宅ローンが土地や建物を担保に融資を行うのに対し、一般的なリフォームローンは無担保で利用することができます。その分審査が早い・提出書類が少ないなどのメリットがありますが、住宅ローンに比べて金利は高め・融資限度額は低めというデメリットもあります。そのため、大規模リフォーム(リノベーション)よりも、住まいの部分リフォームにおすすめです。 ※担保 担保とは、金融機関にとって「貸し倒れ」を防ぐための保証となるもの。簡単に言うと、「もしもローンを返済できなくなったら、お金の代わりに別のものを提供してもらいますよ」ということです。住宅ローンの場合は、購入する土地や建物を担保とします。その他民間金融機関の諸費用ローン

民間金融機関からは、住宅購入に伴う諸費用を対象にしたローン商品も登場しています。併用して住宅ローンを利用する人を対象としており、金利は高めです。金融機関によっては、諸費用ローンを住宅ローンに組み入れることが可能な場合もあります。財形住宅融資

「財形住宅融資」とは、住宅金融支援機構(国の独立行政法人)が提供する住宅ローンのひとつ。すべての人が利用できるものではなく、おもな条件は「財形貯蓄をしていることです。財形貯蓄とは、給与から天引きされる形で財形口座にお金を貯める仕組みで、利用するには勤務先が財形貯蓄制度を導入している必要があります。 財形住宅融資は、ローン金利が5年ごとに見直される、5年固定金利制です。住宅ローン単体の「財形貯住宅融資」のほか、リフォーム・リノベーション費用をセットにした「財形住宅融資(リフォーム)」があります。なおローン契約の際、原則的に団体信用生命保険への申し込みが必要です。 ※団体信用生命保険(団信) 団体信用保険とは、住宅ローン契約者の万が一に備えた保険です。ローンを組んだ人が、返済中に亡くなった(あるいは高度障害を負ってしまった)場合、残りの金額は保険金で一括返済されます。残された家族が家を失わずに済む仕組みです。まとめ

住宅ローンを組んだら、長期にわたって継続的に返済していくことになります。「いくら借りられるか」よりも、無理なく返済して行けるかどうかをよく考え返済計画を立てることが大切です。 住居にかかわる出費は、毎月のローン返済だけではありません。マンションの場合は、管理費や修繕積立金の支払いがあり、築10年ほどのスパンで値上がりすることがあります。 また、固定資産税、都市計画税の支払いも毎年あります。 請求は年一回ですが、4回分に請求書は分かれているので分割払いもできます。 住宅ローン+リフォームローンは金額が大きいので、専門家に相談しながら資金計画を立てるのがおすすめです。 エココではそれぞれのお客様に合った安全な資金計画を立て、お客様の負担にならないリノベーションを行っています。 『中古マンションのフル・リノベーションをお考えの方へ』『エココでお得に中古マンション購入』のページにも中古マンション購入+リノベーションローンについて詳しく説明をしています。新着記事

-

補助金を利用するリフォーム【子育てエコホーム支援事業】とは?

-

お家の過ごしやすさアップ!内窓(インナーサッシ)工事とその効果

-

マンションでは室内窓をリノベーションして快適な住空間をデザインしよう

-

リノベーションで一般的な床材とライフスタイルごとの選び方

-

0LDKとは?スケルトンリノベーションで広々とした住空間を手に入れよう!

人気記事

-

人気!実験シンクの8つのデメリット

-

1部屋なくてもできる書斎スペースの作り方-事例8選

-

後悔しない!ショールーム見学で確認したいポイント(システムキッチン編)

-

壁のDIYリフォームきれいな壁紙の貼り方。コツがわかればプロの仕上がりに!

-

DIYリフォーム。ウッドパネルを壁に貼ってみよう!